[caption id="attachment_15064" align="alignleft" width="1024"] (foto: filipe_lopes/iStock by Getty Images)[/caption]

(foto: filipe_lopes/iStock by Getty Images)[/caption]

Mientras los ministros de finanzas y gobernadores de bancos centrales del G-20 se reúnen virtualmente esta semana, el mundo continúa recuperándose de la peor recesión en tiempos de paz desde la Gran Depresión.

El FMI proyectó recientemente un crecimiento del PIB mundial de 5,5% para este año y de 4,2% para 2022. Sin embargo, va a ser una recuperación larga e incierta. La mayor parte del mundo se enfrenta a una lenta distribución de las vacunas mientras se propagan nuevas mutaciones del virus, y las perspectivas de recuperación presentan peligrosas divergencias entre países y regiones.

No cabe duda de que la economía mundial se halla ante una encrucijada. La pregunta es: ¿tomarán las autoridades medidas para evitar esta Gran Divergencia?

Como se señala en nuestra nota para la reunión del G-20, existe un riesgo considerable de que, mientras las economías avanzadas y algunas de mercados emergentes se recuperan a mayor velocidad, la mayoría de los países en desarrollo languidezcan durante años. Esto agravaría no solo la tragedia humana de la pandemia, sino también el sufrimiento económico de los más vulnerables.

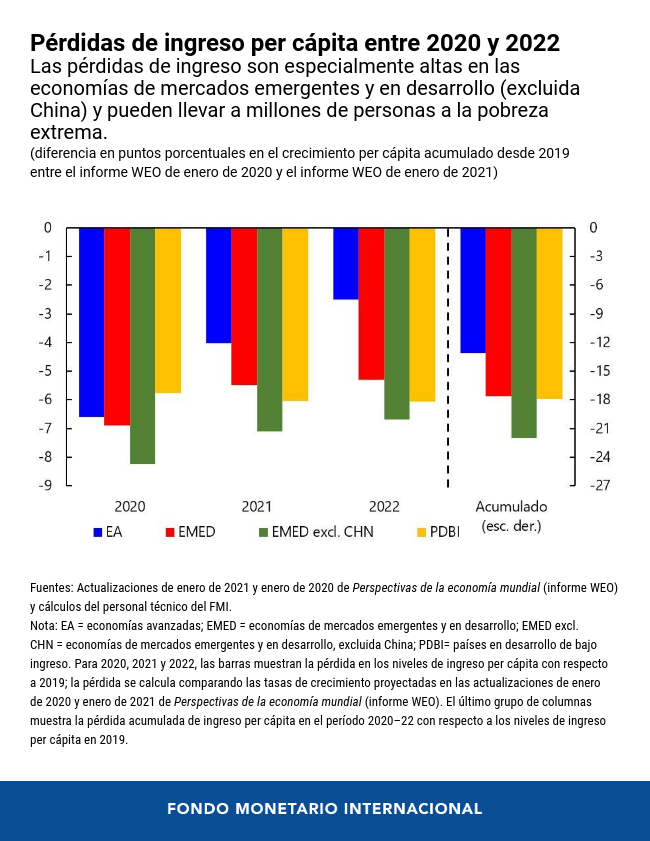

Estimamos que, para el final de 2022, el ingreso per cápita acumulado será un 13% inferior a las proyecciones previas a la crisis en las economías avanzadas, frente a 18% en los países de bajo ingreso y 22% en las economías emergentes y en desarrollo, excluida China. Este impacto previsto en el ingreso per cápita incrementará en varios millones el número de personas en situación de pobreza extrema en el mundo en desarrollo.

Por lo tanto, la convergencia entre países ya no puede darse por sentada. Antes de la crisis, pronosticamos una reducción de las brechas de ingreso entre las economías avanzadas y 110 países de economías emergentes y en desarrollo para el período 2020–22. Sin embargo, ahora estimamos que tan solo 52 economías lograrán convergir durante ese período, mientras que otras 58 se quedarán rezagadas.

En parte, esto se debe al acceso desigual a las vacunas. Incluso en el mejor escenario, se espera que la mayoría de las economías en desarrollo no alcancen una cobertura vacunal generalizada hasta finales de 2022 como pronto. Algunas están especialmente expuestas a sectores muy perjudicados por la pandemia, como el turismo y las exportaciones de petróleo, y la mayoría están lastradas por su limitado margen de maniobra presupuestario.

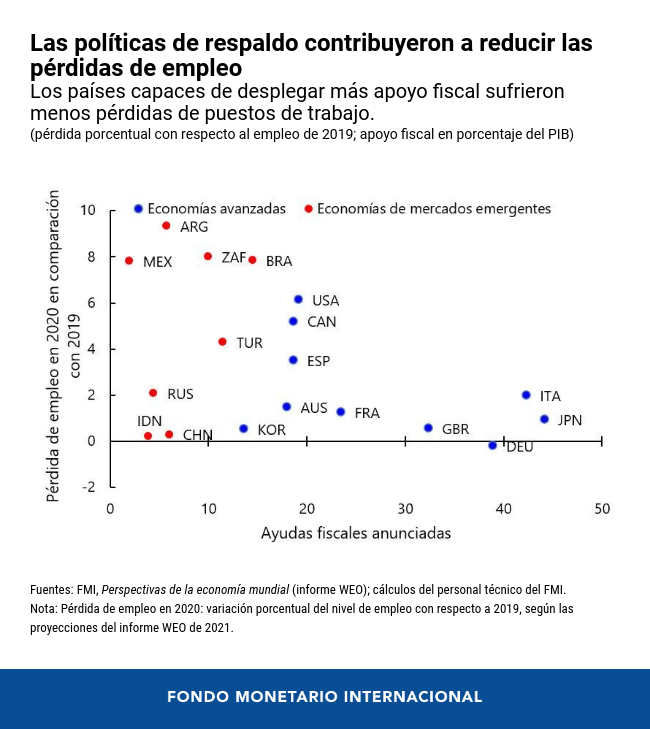

El año pasado, las economías avanzadas desplegaron en promedio un 24% de su PIB en medidas fiscales, frente a tan solo 6% en los mercados emergentes y menos de 2% en los países de bajo ingreso. Las comparaciones entre países también muestran que medidas de apoyo más sustanciales se asociaron en muchos casos con una menor pérdida de empleo.

Además, no se trata solo de divergencias entre países. También observamos una aceleración de la divergencia dentro de los países: los jóvenes, los trabajadores menos cualificados, las mujeres y los trabajadores informales se han visto afectados de manera desproporcionada por la pérdida de puestos de trabajo. Y millones de niños todavía sufren interrupciones en su educación. Permitir que se conviertan en una generación perdida sería un error imperdonable.

Se agravarían igualmente las cicatrices económicas duraderas dejadas por la crisis, lo que complicaría aún más el objetivo de reducir la desigualdad e impulsar el crecimiento y el empleo. Pensemos en los retos que nos esperan: solo para el conjunto de las economías del G-20 (con la exclusión de India y Arabia Saudita por limitaciones de los datos), se proyecta que se pierdan más de 25 millones de puestos de trabajo este año y cerca de 20 millones en 2022, con respecto a las proyecciones previas a la crisis.

Así que una vez más nos hallamos ante una encrucijada, y si queremos revertir esta peligrosa divergencia entre países y dentro de ellos, debemos adoptar ya medidas de política contundentes. Veo tres prioridades:

Primero, redoblar los esfuerzos para acabar con la crisis sanitaria.

Sabemos que la pandemia no habrá terminado en ninguna parte hasta que termine en todas partes. Aunque últimamente se han reducido las nuevas infecciones en todo el mundo, nos preocupa que hagan falta varias rondas de vacunación para mantener la inmunidad frente a las nuevas variantes.

Por eso necesitamos una cooperación internacional mucho más fuerte que permita acelerar la distribución de vacunas en los países más pobres. Disponer de financiamiento adicional para adquirir dosis y cubrir las necesidades logísticas resulta fundamental. También lo es una redistribución oportuna de las vacunas sobrantes de países excedentarios a países deficitarios, así como una significativa ampliación de la capacidad de producción de vacunas para 2022 y años sucesivos. Proporcionar un seguro a los fabricantes de vacunas contra los riesgos de pérdidas por sobreproducción puede ser una opción digna de consideración.

También debemos garantizar un mayor acceso a terapias y pruebas diagnósticas, incluida la secuenciación del virus, y evitar restricciones a la exportación de suministros médicos. Los argumentos económicos a favor de la acción coordinada son abrumadores. Un avance más rápido en la batalla contra la crisis sanitaria podría traducirse en un incremento acumulado del ingreso mundial de 9 billones de dólares en el período 2020–25. Esto reportaría beneficios a todos los países, incluidos unos 4 billones de dólares para las economías avanzadas, lo que supera con creces cualquier medida de los costes relacionados con las vacunas.

Segundo, intensificar la lucha contra la crisis económica.

Con los países del G-20 a la cabeza, el mundo ha adoptado medidas sincronizadas nunca antes vistas, incluidos casi 14 billones de dólares en medidas fiscales. Los gobiernos deben consolidar estas medidas manteniendo el apoyo fiscal —debidamente calibrado y focalizado en función de la fase de la pandemia, el estado de sus economías y su espacio de política.

La clave es ayudar a mantener los medios de vida y, al mismo tiempo, tratar de evitar la quiebra de empresas que en otras circunstancias serían viables. Para eso no solo hacen falta medidas fiscales, sino que también hay que mantener unas condiciones financieras favorables mediante políticas monetarias y financieras acomodaticias que apuntalen el flujo de crédito a hogares y empresas.

La considerable expansión monetaria de los principales bancos centrales también ha posibilitado que varias economías en desarrollo vuelvan a tener acceso a los mercados internacionales de capitales y reciban financiamiento a tasas de interés históricamente bajas para hacer frente a sus gastos, pese a sufrir recesiones históricas. Dada la gravedad de la crisis, no hay ninguna alternativa al mantenimiento del apoyo de la política monetaria. Pero existen preocupaciones legítimas sobre las consecuencias no deseadas de estas medidas, incluidas la excesiva asunción de riesgos y la euforia de los mercados.

Un riesgo para el futuro —especialmente en vista de las recuperaciones divergentes— es la posible volatilidad del mercado en respuesta a cambios de las condiciones financieras. Los principales bancos centrales tendrán que comunicar con mucho cuidado sus planes en materia de política monetaria para evitar una volatilidad excesiva en los mercados financieros, tanto en sus países como en el resto del mundo.

Tercero, reforzar el apoyo a los países vulnerables.

Dado que sus recursos y el margen de maniobra de sus políticas son limitados, muchos países de mercados emergentes y de bajo ingreso podrían enfrentarse en breve a una elección imposible: mantener la estabilidad macroeconómica, hacer frente a la crisis sanitaria o cubrir las necesidades básicas de sus habitantes.

El aumento de su vulnerabilidad no solo afecta a sus propias perspectivas de recuperación de la crisis, sino también a la velocidad y la magnitud de la recuperación a escala mundial, y puede ser una fuerza desestabilizadora en varias zonas ya de por sí frágiles. Los países vulnerables necesitan ayudas sustanciales en el marco de un esfuerzo integral.

El primer paso debe darse en los propios países, cuyos gobiernos han de recaudar más ingresos, incrementar la eficiencia del gasto público y mejorar el contexto empresarial. Al mismo tiempo, las iniciativas internacionales son vitales para seguir incrementando el financiamiento en condiciones concesionarias y movilizar financiamiento privado, incluso mediante instrumentos de distribución del riesgo más sólidos.

Otra opción que se está sopesando es una nueva asignación de DEG para contribuir a satisfacer la necesidad a largo plazo de reservas en todo el mundo. Esta asignación podría suponer una inyección directa y sustancial de liquidez para los países, sin incrementar su endeudamiento. Asimismo, podría aumentar la capacidad de los donantes bilaterales para proporcionar nuevos recursos para ayudas en condiciones concesionarias que permitan financiar gastos en salud, entre otros. Una asignación de DEG ayudó al mundo a afrontar la crisis financiera mundial en 2009, y podría volver a sernos de gran utilidad en la actual tesitura.

Aplicar un enfoque integral también implica afrontar la deuda. La Iniciativa de Suspensión del Servicio de la Deuda del G-20 (ISSD) liberó con rapidez recursos vitales. El nuevo Marco Común puede ir aún más allá, al facilitar el tratamiento oportuno y ordenado de la deuda para países que cumplen las condiciones de la ISSD, con una amplia participación de acreedores, incluido el sector privado. Estos tratamientos deberían incluir el reperfilamiento del servicio de la deuda para ayudar a países que tienen grandes necesidades de financiamiento, y un alivio más profundo allí donde la carga de la deuda se haya tornado insostenible. Ahora que las primeras solicitudes ya han llegado, todos los acreedores —públicos y privados— deberían poner en funcionamiento rápidamente el Marco Común.

Por su parte, el FMI ha intensificado de forma inusitada sus esfuerzos proporcionando más de 105.000 millones de dólares en nuevo financiamiento a 85 países y alivio del servicio de la deuda para los países miembros más pobres. Nuestro objetivo es llegar aún más lejos para apoyar a nuestros 190 países miembros en 2021 y en lo sucesivo.

Esto incluye respaldar las iniciativas de modernización de la tributación internacional de las empresas. Necesitamos un sistema que sea verdaderamente apropiado para la economía digital y se ajuste más a las necesidades de los países en desarrollo. En este ámbito, serán esenciales esfuerzos multilaterales para contribuir a lograr que empresas sumamente rentables paguen impuestos en los mercados en los que operan y refuercen así las finanzas públicas.

Todas estas medidas de política pueden ayudarnos a atajar la Gran Divergencia. Puesto que disponen de los recursos necesarios, las economías avanzadas continuarán invirtiendo en capital humano, infraestructura digital y la transición a la nueva economía del clima. Es vital que los países más pobres tengan el apoyo que necesitan para poder realizar inversiones similares, especialmente en las medidas de adaptación al cambio climático —generadoras de mucho empleo— que serán imprescindibles a medida que nuestro planeta se caliente.

La alternativa —dejar atrás a los países más pobres— solo afianzaría la desigualdad extrema. Aún peor, constituiría una grave amenaza para la estabilidad socioeconómica en todo el mundo. Y sería una oportunidad histórica perdida.

Podemos inspirarnos en la espectacular cooperación internacional que nos ha permitido disponer de vacunas eficaces en tiempo récord. Ese espíritu es ahora más importante que nunca para superar esta crisis y lograr una recuperación fuerte e inclusiva.